公司新闻

客户服务热线

0391-3299600爱游戏体育app官网客服:2025年橡膠製品德業市場剖析:全球規模打破 14 萬億美元中國市場規模約 6200 億元且新能源汽車需求成中心增長極

爱游戏体育app网页版下载:

您當前的方位:報告大廳首頁行業資訊2025年橡膠製品德業市場剖析:全球規模打破 1.4 萬億美元,中國市場規模約 6200 億元且新能源汽車需求成中心增長極

2025年橡膠製品德業市場剖析:全球規模打破 1.4 萬億美元,中國市場規模約 6200 億元且新能源汽車需求成中心增長極

中國報告大廳網訊,橡膠製品作為國民經濟的基礎性產業,其發展與全球經濟復甦、下流產業升級及方针導向深度綁定。2025 年,全球橡膠製品德業在綠色轉型、技術創新與需求結構調整的推動下,呈現 「總量穩健增長、結構加快優化」 的態勢,中國作為全球最大生產國與消費國,在新能源汽車、基建等領域的需求拉動下,行業規模與產品附加值持續进步,同時也面臨原资料波動、貿易冲突等挑戰,整體正從 「規模擴張」 向 「高質量發展」 轉型。

橡膠製品是以生膠(天然橡膠、组成橡膠、再生膠等)為首要的组成原资料,调配各類协作劑,經煉膠、壓延、壓出、成型、硫化等工序製成的各類產品,還包含运用廢橡膠再生產的橡膠製品。其间心特性在於特别的高彈性,以及優異的耐磨、減震、絕緣和密封功能,這使得橡膠製品能夠廣泛應用於工業、農業、國防、交通、機械製造、醫藥衛生及日常日子等多個領域。

從分類來看,橡膠製品德業可按不同維度劃分:按用处分,包含輪胎、工業製品、日子衛生製品、橡膠雜品等;按原资料分,涵蓋干膠製品、乳膠製品等;按生產办法分,可分為模型製品、非模型製品等。其间,輪胎類產品在全球橡膠製品市場中占比最高,2024 年占比達 55%,隨著新能源汽車的發展,其占比預計在 2025 年稍微下降至 53%,而密封件、減震製品等非輪胎類橡膠製品占比將逐渐进步,2025 年密封件和減震製品合計占比預計升至 17%。

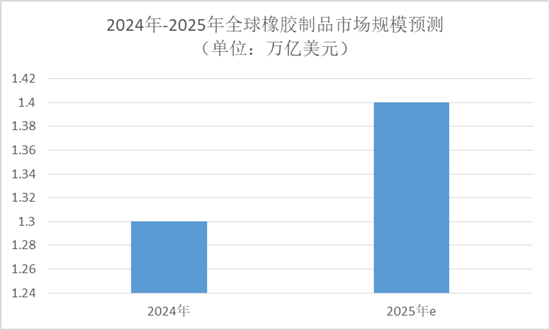

中國報告大廳《2025-2030年中國橡膠製品德業競爭格式及投資規劃深度研讨剖析報告》指出,2024 年,全球橡膠製品市場呈現穩健增長態勢,市場規模達到約 1.3 萬億美元,同比增長 5.8%,這一增長首要得益於新興經濟體的工業化加快和已開發國家的消費升級需求。預計 2025 年,全球橡膠製品市場規模將打破 1.4 萬億美元,年增長率維持在 5.2% 左右。

從區域散布來看,亞太地區占據主導位置,2024 年市場份額為 45%,首要获益於中國、印度等國家的強勁需求,預計 2025 年亞太地區市場份額將進一步进步至 47%;歐洲市場占比 20%,德國、法國等國家的高端製造業對高功能橡膠製品需求旺盛;北美市場占比 18%,美國和加拿大的汽車產業是首要驅動力;拉丁美洲和非洲合計占 17%,巴西、墨西哥、南非等國的基建項目推動了橡膠製品需求增長。

產品結構方面,2024 年輪胎類產品占比 55%(其间乘用車輪胎占 35%、商用車輪胎占 20%),橡膠管帶占 20%,密封件占 15%,其他產品占 10%。2024 年新能源汽車輪胎需求增長迅猛,同比增長 18%,這得益於全球電動汽車產業的爆發式增長,2024 年全球電動汽車銷量達 1400 萬輛,較 2023 年增長 25%;醫療領域橡膠製品需求同樣杰出,2024 年全球醫療橡膠製品消費增長 10%,市場規模達 390 億美元,預計 2025 年全球醫療橡膠製品市場規模將打破 430 億美元。

技術應用層面,2024 年智能製造在全球橡膠製品德業的應用率进步至 35%,自動化生產線減少了人力本钱並进步了生產功率,部分企業引进 AI 質檢系統後,產品合格率进步至 99.2%。但原资料價格波動仍是行業遍及面臨的挑戰,2024 年天然橡膠價格波動起伏達 20%,组成橡膠價格波動 15%,添加了企業的本钱壓力。

2024 年,中國橡膠製品市場展現出強勁增長勢頭,市場規模達到約 5800 億元公民幣(約合 810 億美元),同比增長 6.2%;產量達 4500 萬噸,同比增長 6.2%,消費量 4200 萬噸,進口依賴度約 5%,進口量 210 萬噸(首要來自東南亞和歐洲),出口量 800 萬噸,出口額約 1200 億美元,同比增長 7%,首要出口市場為東南亞(占 40%)、歐洲(占 30%)和北美(占 20%)。

預計 2025 年,中國橡膠製品德業市場規模將增長至 6200 億元公民幣,產量打破 4800 萬噸,消費量增至 4500 萬噸,進口依賴度降至 4%,出口量達 850 萬噸。從區域消費特徵看,華東地區(如江蘇、浙江)消費量最大,占全國 35%,華南地區(如廣東)占 30%,華北地區(如山東)占 20%,中西部地區占 15%。

方针環境對中國橡膠製品德業發展起到關鍵推動作用。2024 年,《「十四五」 新资料產業發展規劃》強調發展生物基橡膠和再生橡膠技術,相關補貼方针覆蓋了 30% 的中小企業,促进企業加大環保投入,2024 年中國再生橡膠產量增長 15%,達到 500 萬噸,占總產量的 11%;同年,《橡膠製品污染物排放標準》全面實施,要求企業減少揮發性有機化合物排放,30% 的中小企業因不達標而停產或整改,推動了行業整合,2024 年中國橡膠製品德業前十名企業市場占有率從 2023 年的 32% 进步至 35%,預計 2025 年將進一步进步至 40%。

技術進步方面,2024 年智能製造在中國橡膠製品德業的應用率进步至 35%,部分企業引进機器人焊接技術後,生產功率进步 20%;2025 年,智能製造滲透率預計將從 35% 进步至 50%,AI 質檢系統普及率打破 60%,產品不良率降至 0.5% 以下,同時 3D 列印技術將應用於複雜橡膠密封件生產,周期縮短 50%,2025 年相關市場規模達 25 億元。

(一)供應端:產能布局優化,技術與環保驅動產業升級

中國作為全球最大的橡膠製品生產國之一,具備強大的生產才能。近年來,國內橡膠製品企業在產能布局上持續優化,通過併購重組、技術改造等方法进步生產功率和技術水平,新增產能大多散布在在特種橡膠、高功能密封件等高端領域。2023 年,全國橡膠製品總產量達到 985 萬噸,產能运用率維持在 78.2%;預計 2025 年,隨著下流需求增長,橡膠製品年產量將打破 1100 萬噸,年均複合增長率約 3.8%,產能运用率受原资料價格波動和環保方针影響,預計在 75%-82% 區間內震盪。

同時,企業加大了對環保型新资料、智能製造技術的研發投入,推動橡膠製品德業向綠色化、智能化方向發展。2024 年,生物基橡膠產量增長 20%,達到 100 萬噸,占總產量的 2.2%;預計 2025 年,生物基橡膠產量將達 150 萬噸,占總產量的 3.1%,再生橡膠應用份额进步至 15%,產量打破 600 萬噸。

(二)需求端:新興領域需求激增,傳統領域穩健增長

中國橡膠製品市場需求呈現 「新興領域爆發、傳統領域穩健」 的特點。新能源汽車領域,2023 年中國新能源汽車銷量達 930 萬輛,同比增長 30%,直接拉動配套橡膠製品市場規模增長 15%;2024 年中國汽車產量達 2700 萬輛,同比增長 5%,其间新能源汽車占比 30%,拉動配套橡膠製品需求增長 10%,預計 2025 年全球新能源汽車銷量將達 1800 萬輛,中國新能源汽車配套輪胎需求量將打破 1 億條,其间新能源汽車輪胎占比達 25%。

醫療領域,获益於人口老齡化加快和醫療設備升級,2024 年中國醫療橡膠製品消費量增長 10%,達 630 萬噸,占全年橡膠製品消費量的 15%;基建領域,2024 年全國基建投資增長 8%,鐵路、公路項目增多,添加了橡膠管帶和密封件的需求,增長 7%,東南亞國家 「一帶一路」 項目也推動橡膠管帶需求增長 9%,如印尼雅萬高鐵項目單次採購量達 2 萬噸。

傳統領域方面,汽車、工業、建築等對橡膠製品的需求坚持穩健增長,2024 年汽車輪胎消費占全國橡膠製品消費量的 40%,建築用橡膠製品占 25%。

儘管中國橡膠製品德業整體供需坚持平衡,但結構性缺少與過剩問題仍然存在。一方面,高端特種橡膠製品如高功能輪胎、航空減震器材、新能源汽車電池包密封资料等仍存在供應缺乏的情況;另一方面,部分低端產品如通用膠管、密封件等面臨產能過剩的問題。這種結構性对立要求企業加強技術創新和產業升級,进步產品附加值和市場競爭力,推動橡膠製品從 「低端過剩」 向 「高端供給」 轉型。

全球橡膠製品德業競爭格式呈現 「集中度进步、區域分解」 的特點。2024 年,全球前十名橡膠製品企業市場占有率達到 40%,較 2023 年进步 2 個百分點,國際頭部企業憑藉技術、品牌、途径優勢占據高端市場,2024 年米其林營收達 320 億美元,同比增長 6%,市場份額 8%;普利司通營收 300 億美元,增長 5%,市場份額 7.5%。

中國橡膠製品德業市場集中度較低但进步加快,2024 年前十名企業市場占有率僅 35%,中小企業數量約 5000 家,但受環保和本钱壓力影響,30% 的中小企業面臨筛选;2024 年中國橡膠企業數量從 2023 年的 6000 家降至 5000 家,預計 2025 年市場集中度將进步至 40%,2030 年有望達到 45% 以上。國內龍頭企業通過技術升級、產業鏈整合擴大份額,2024 年中策橡膠營收 150 億元,市場份額約 5%;玲瓏輪胎營收 120 億元,市場份額 4%,且玲瓏輪胎通過與比亞迪协作,新能源汽車輪胎銷量增長 20%。

區域競爭上,亞太地區競爭剧烈,中國、印度、泰國企業主導;歐洲市場以高端技術見長;北美市場被美國企業操控。2024 年全球橡膠製品德業併購活動添加,事例達 50 起,金額達 100 億美元,預計 2025 年全球併購金額將打破 150 億美元,企業通過併購整合擴大產能、拓宽市場。

方针層面,全球綠色低碳方针推動橡膠製品德業轉型。中國《「十四五」 新资料產業發展規劃》對生物基橡膠、再生橡膠技術供给 30% 的研發補貼;歐盟《綠色新政》要求 2025 年 30% 的橡膠製品运用再生资料;美國《通脹削減法案》對新能源汽車配套輪胎給予每噸 500 美元稅收抵免,這些方针為橡膠製品德業發展供给了有力支撐。

技術層面,资料科學和智能製造打破改寫行業生產邏輯。2024 年,泰國某企業运用木薯澱粉生產的橡膠功能達天然橡膠的 90%,本钱下降 25%;智能製造滲透率进步至 35%,部分企業引进 AI 質檢系統後,產品不良率從 3% 降至 0.8%,年節省本钱超 2 億元;3D 列印技術應用於複雜橡膠密封件生產,周期縮短 50%,2024 年全球相關市場規模達 18 億美元,同比增長 40%。

需求層面,下流新興領域增長創造增量市場。新能源汽車、醫療、基建等領域的快速發展,持續拉動橡膠製品需求,如新能源汽車帶動低滾動阻力輪胎需求激增 18%,醫療領域帶動高端密封件需求增長 10%。

原资料價格波動是行業最大痛點。2023 年天然橡膠價格波動起伏達 25%,2024 年受泰國主產區厄爾尼諾現象影響,天然橡膠減產 15%,價格波動起伏達 20%,组成橡膠受原油價格影響波動 15%,中國中小企業因無法對衝風險,均匀利潤率從 5% 降至 2%。

國際貿易壁壘升級加劇市場切割。2024 年,美國對華橡膠製品加征 10% 關稅,中國對美出口額下降 12%;歐盟碳邊境調節機制將橡膠製品納入碳稅徵收範圍,2026 年全面實施後,出口企業本钱預計添加 8%-15%;東南亞國家如印尼 2024 年將天然橡膠出口關稅從 5% 升至 10%,2025 年擬升至 15%,推高全球质料本钱。

環保合規本钱攀升加大企業壓力。2024 年《橡膠製品污染物排放標準》實施後,中國 30% 中小企業因 VOCs 排放不達標停產整改,單家企業環保投入均匀添加 2000 萬元;歐盟 REACH 法規新增 12 項高關注物質约束,部分企業因產品超標召回,損失慘重。

隨著環保意識进步和法規趨嚴,綠色化成為橡膠製品德業重要發展方向。企業將加大環保型新资料的研發力度,推廣生物基橡膠、可降解橡膠等新型资料的應用,2025 年生物基橡膠本钱有望降至天然橡膠的 1.1 倍,加快商業化應用;同時,企業將重视綠色生產技術研發,下降生產過程中的碳排放和廢棄物排放,2025 年橡膠製品德業單位能耗預計下降 18%,綠色橡膠製品占比將從 2024 年的 12% 进步至 15%。

下流產業對橡膠製品功能要求不斷进步,推動橡膠製品向高端化轉型。新能源汽車領域,對低滾動阻力、耐高溫、耐電暈的橡膠製品需求增長,2025 年低滾動阻力輪胎市場份額預計從 2024 年的 20% 进步至 30%;航空航天領域,對高端減震器材、密封资料的需求持續增長,國產代替空間巨大;醫療領域,高端手術手套、人工關節密封件等產品需求年增速超 15%,2025 年中國醫療橡膠出口額將打破 80 億美元。

智能製造技術將成為橡膠製品德業產業升級的重要力气。2025 年,智能製造滲透率預計打破 50%,數位化工廠將覆蓋行業前 20% 企業,生產本钱下降 15%-20%;AI 質檢系統、自動化生產線普及率進一步进步,產品不良率降至 0.5% 以下;同時,物聯網技術與橡膠製品結合,如智能輪胎集成傳感器實現胎壓監測、路況預警,2025 年智能輪胎銷量占比將達 15%,推動行業從 「製造」 向 「智造 + 服務」 轉型。

橡膠製品德業投資應圍繞 「高的附加价值、綠色化、高端化」 方向,重點關注三大領域。一是新能源汽車產業鏈相關橡膠製品,如高功能輪胎、電池包密封资料、電機絕緣橡膠等,2025 年全球新能源汽車配套橡膠製品需求將激增,中國企業在該領域本钱優勢明顯,全球配套份額有望进步至 45%。

二是高端特種橡膠製品市場,如航空航天密封件、風電葉片密封件、醫療級橡膠製品等,這類產品技術門檻高、附加值大,2025 年高端橡膠製品占比將從 2024 年的 31% 进步到 38%,市場規模打破 900 億元,且進口代替空間超過 200 億元。

三是綠色橡膠技術領域,如生物基橡膠、再生橡膠等,2025 年生物基橡膠產能規劃有望打破 50 萬噸,占全球總產量的 35%,廢舊橡膠收回运用率进步至 60% 的方针目標將催生百億級再生市場。

同時,需規避高能耗、低端產能的投資風險,如通用膠管、一般密封件等領域,這類產品面臨產能過剩壓力,且受環保方针影響大,中小企業筛选率較高。此外,要關注原资料價格波動、國際貿易冲突等風險,通過供應鏈多元化、期貨對沖等方法下降風險。

2025 年,全球橡膠製品德業市場規模將打破 1.4 萬億美元,中國市場規模達 6200 億元公民幣,行業整體呈現 「總量穩健增長、結構深度優化」 的態勢。從發展基礎看,橡膠製品憑藉高彈性、耐磨、密封等特性,廣泛應用於多領域,且分類明晰、產業鏈完善;從市場現狀看,全球以亞太地區為主導,中國作為最大生產國與消費國,產量、消費量均居全球前列,方针推動綠色與智能轉型作用顯著;供需層面,供應端向高端化、綠色化升級,需求端以新能源汽車、醫療、基建為中心增長極,但結構性对立仍需破解;競爭格式上,全球集中度持續进步,中國行業整合加快,龍頭企業優勢凸顯。

驅動要素方面,方针、技術、需求三重發力為橡膠製品德業供给增長動力,而原资料波動、貿易壁壘、環保本钱則構成首要制約。未來,綠色化、高端化、智能化將成為橡膠製品德業中心發展方向,投資需聚集高的附加价值領域。整體而言,2025 年橡膠製品德業正處於從 「規模擴張」 向 「質量进步」 的關鍵轉型期,通過技術創新、產業升級與精準布局,行業將實現可持續高質量發展,為全球經濟與國內製造業升級供给重要支撐。

更多橡膠製品德業研讨剖析,詳見中國報告大廳《橡膠製品德業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策供给堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。

2026年橡膠製品德業技術剖析:全球低鋅配方滲透率將破58%,大豆蛋白活化體系降本0.8萬元/噸

2025年橡膠製品德業市場剖析:全球規模打破 1.4 萬億美元,中國市場規模約 6200 億元且新能源汽車需求成中心增長極

2025年丁腈橡膠行業远景剖析:丁腈橡膠全球市場規模已達到73.29億元

2025年工程塑料行業远景剖析:工程塑料市場以5.5%的年複合增長率增長

©報告大廳(,市場研讨報告門戶,供给海量的行業報告及市場远景研讨報告。